Strategy 的资产负债表撑得住 84 万枚比特币的账面波动,但未必撑得住一个正在褪色的故事。

撰文:ChandlerZ,Foresight News

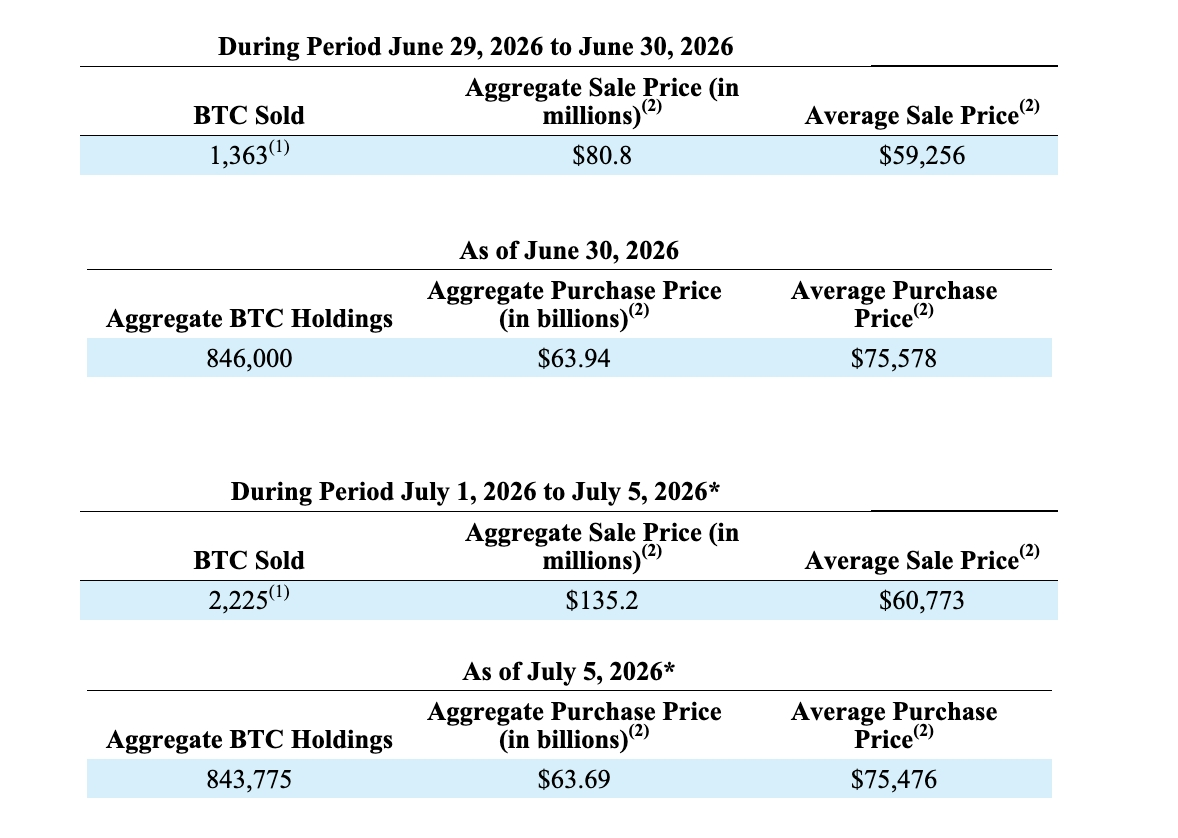

7 月 6 日,Strategy(原 MicroStrategy)在 SEC 8-K 文件中披露,公司于 6 月 29 日至 30 日以均价约 59256 美元出售 1363 枚比特币,合计约 8080 万美元;于 7 月 1 日至 5 日以均价约 60773 美元出售 2225 枚比特币,合计约 1.352 亿美元,所得款项均用于支付优先股股息及补充美元储备。

这是 Strategy 自 2020 年启动比特币战略以来规模最大的一次净卖出,也是公司六年来首次以制度化方式减持核心资产。卖出均价约 60200 美元,低于公司约 75476 美元的持仓成本基础,相当于每枚亏损 15276 美元,合计 5481 万美元。

截至 7 月 5 日,Strategy 累计持有 843,775 枚比特币,总持仓成本约 636.9 亿美元。仍是全球持仓最大的上市公司。

按官方说法,截至 7 月 5 日,Strategy 美元储备余额为 25.5 亿美元,与上周持平。2026 年第二季度,公司数字资产亏损约 83.2 亿美元,其中浮亏约 83.1 亿美元,已实现亏损约 90 万美元。截至 6 月 30 日,比特币持仓账面价值降至 496.7 亿美元,低于持仓成本,Strategy 将对相关递延税项资产计提全额估值准备。

消息披露后,比特币快速下探至 61500 美元以下,随后在美股开市后出现反转,买盘介入拉回最高至 64500 美元一线。MSTR 股价在前一周上涨 21% 的基础上回调约 2%,但今年仍下跌超过 35%。

从 32 枚到 3588 枚,六周放大 100 倍

卖币对 Strategy 来说曾经是禁区,2020 年 9 月,创始人 Michael Saylor 完成第一笔 4.25 亿美元的比特币买入后接受 CoinDesk 采访时表示,I didn『t buy it to sell it. Ever.(我买它不是为了卖的,永远不是。)此后五年,Strategy 只买入、不卖出,用公司资产负债表做比特币的永久持有者。

2022 年 12 月是唯一的例外,Strategy 曾宣布卖出 704 枚,均价约 16776 美元,但两天后立刻买回了 810 枚,净持仓反而增加。SEC 文件将这笔操作定性为税损收割(tax-loss harvesting),利用资本损失抵扣此前的资本利得以获取税收优惠。

2026 年 5 月 5 日,Strategy 在 Q1 财报电话会上首次释放卖出信号。Michael Saylor 称,「我们可能会卖一些比特币来支付股息,好让市场提前适应。」

他在事后接受 Fortune 采访称,那番话的目的是「制造恐慌来挤压空头和黑粉」。但三周后的 SEC 文件显示,Strategy 在 5 月 26 日至 31 日期间卖出了 32 枚比特币,套现约 250 万美元。

六周后,数字从 32 枚变成了 3588 枚。

12.5 亿美元的卖出授权,一周烧掉 17%

3588 枚的卖出并非临时决策,就在第一批比特币卖出的同一天(6 月 29 日),Strategy 发布了一份名为「数字信用资本框架」的新资本框架,正式将比特币卖出写入公司制度。

框架的核心条款包含美元储备政策、STRC 股息政策调整、优先股回购计划、普通股回购计划及 BTC 变现计划等五项核心内容。核心包括授权管理层在必要时出售最多 12.5 亿美元的比特币(按当前价格约 20800 枚,占总持仓的 2.5%);设立美元储备金制度,最低水平为未来 12 个月优先股股息和利息支出的总和;将 STRC 优先股的年化股息率从 11.5% 上调至 12%,自 7 月 1 日起生效;另外授权最多 10 亿美元的优先股回购和 10 亿美元的普通股回购。

截至 6 月 28 日,Strategy 的美元储备金为 25.5 亿美元。框架发布时,Strategy 试图传递的信号是卖出比特币只是整体资本管理工具箱中的一项选项,公司有充足的现金储备来应对股息义务。但很显然卖出的速度超出了市场预期,3588 枚、2.16 亿美元,意味着 12.5 亿美元的卖出授权在生效第一周就消耗了 17%。

2020 年至 2025 年,Strategy 的比特币买入策略建立在一套激进的融资工程之上,发行可转债、增发普通股、发行优先股,把募集的资金全部用于购买比特币。这套模型在比特币上涨时完美运转,因为资产增值覆盖了融资成本,公司股价和比特币形成正向螺旋。

Strategy 目前有四只优先股在市场上交易,STRC(12% 年化股息)、STRK(8%)、STRF(10%)、STRD(10%),合计年度股息义务约 10 亿美元。优先股股息是刚性支出,无论比特币价格涨跌都必须按时支付。公司的软件业务(原 MicroStrategy 的 BI 产品)年收入不到 5 亿美元,远不够覆盖股息。

这形成了一个非常矛盾的点,Strategy 通过发行优先股募资买入比特币,但优先股的股息义务又迫使公司卖出比特币来支付分红。 当比特币价格高于持仓成本时,这个矛盾被掩盖。

比特币从 2025 年 10 月的历史高点大幅回落,Strategy 的综合持仓成本约 75,476 美元,这批卖出的均价只有约 60,200 美元,每枚亏损超过 1.5 万美元。Q1 财报录得 125 亿美元的数字资产减值损失,Q2 又录得 83.2 亿美元。该公司正在以低于成本的价格卖出比特币,来支付为了买入比特币而发行的证券的股息。

溢价的抵押品

3,588 枚占 84 万枚总持仓的 0.4%,对比特币盘面的冲击有限。12.5 亿美元的卖出授权上限占总持仓的 2.5%,即使全部用完也远谈不上清仓。从资产负债表看,Strategy 没有偿付危机。

但 MSTR 的股价从来不是按资产负债表定价的。这只股票长期以 BTC 净资产值的 1.5 到 3 倍溢价交易,投资者为这个溢价支付的对价,对应的不是那 84 万枚比特币本身(直接买 BTC 或 ETF 更便宜),实际上是 Michael Saylor 提供的一个叙事产品,即一台只进不出的比特币吸收机器,持仓永远增长,永远不会出现在卖方。这个承诺是 MSTR 全部溢价的抵押品。

截至 6 月 28 日,Strategy 美元储备金 25.5 亿美元,优先股年度股息约 10 亿美元,现金够覆盖两年以上。Michael Saylor 在财务上并不需要现在卖币。但他仍然启动了制度化卖出框架、上调了 STRC 股息率、一周内执行了 2.16 亿美元的抛售。四只优先股每个月都在产生现金支出义务,而「永不卖币」的承诺排除了用核心资产偿付的可能。

当这两件事发生在同一张资产负债表上,其中一个必须让步,Michael Saylor 让步的是后者。

在今年首次售币后,Michael Saylor 给出的新叙事是,如果发行的债券或优先股的利息 / 分红能通过较低的财务成本解决,Strategy 就可以通过利用杠杆在币价低位买入并锁定更多比特币。由于整体资产的升值幅度在牛市时远大于付息成本,通过可转换票据等衍生品,从理论上每卖出一枚比特币,该公司就将购买 20 枚比特币。

但 Saylor 每卖一次币就需要多解释一次为什么这不算背弃承诺,而解释本身就在消耗他用六年时间积累的信用。

MSTR 相对于 BTC 净资产值的溢价,从来不是因为这家公司持有比特币的方式比 ETF 更高效,更是因为 Saylor 把「绝不卖出」变成了一种公司治理级别的宗教仪式。仪式一旦中断,MSTR 就只是一个带杠杆的比特币持仓工具,市场上已经有太多更便宜的替代品。

Strategy 的资产负债表撑得住 84 万枚比特币的账面波动,但未必撑得住一个正在褪色的故事。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。