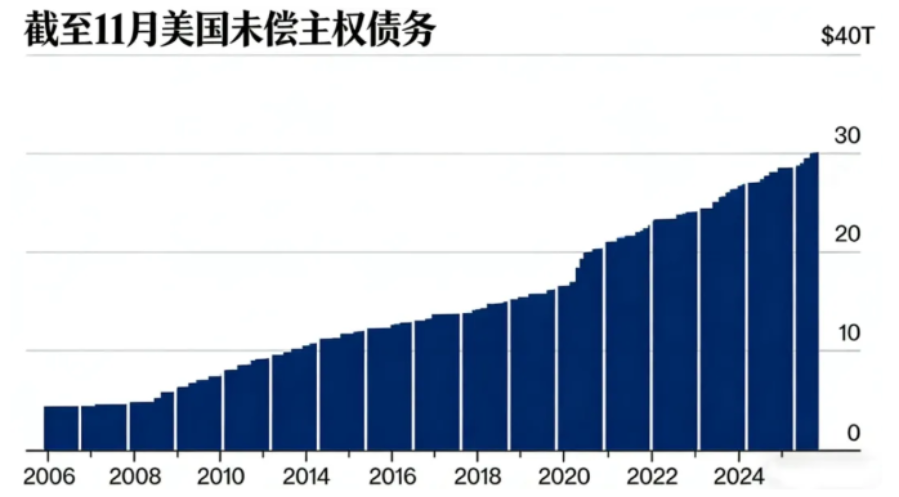

当30万亿美元的数字在2025年12月被正式确认时,可流通国债总额在七年间翻越至30.2万亿美元,其承载的“国家总债务”更是高达38.4万亿美元,正迅速接近41.1万亿美元的法定上限。

然而,比规模膨胀更为深刻的变化正在发生:支撑这个庞大债务体系数十年的低利率基石已经崩塌。如今,每年1.2万亿美元的利息支出,如一座自我生长的财政冰山,其庞大的水下部分,正悄然改变美国乃至全球经济的航向。

这标志着一个根本性转折——美国财政的核心矛盾,已从债务的“存量”问题,彻底转变为利息“流量”的生存性挑战。

一、债务规模的结构性失控

美国国债触及30万亿,是一个在预期之内、却又令人愕然的必然结果。其结构性特征决定了这一趋势的失控性。

● 七年翻倍的陡峭曲线:与以往数十年缓慢积累不同,本轮债务扩张呈现惊人的加速度。自2018年以来,债务规模实现翻倍有余,这意味着过去七年增加的债务,等同于此前数十年积累的总和。增长曲线陡然变陡,显示其驱动因素已超越常规的经济周期。

● “双重杠杆”下的总债务危局:公众常聚焦于30.2万亿的可流通国债,而更全面的“国家总债务”(含政府内部借贷)已达38.4万亿美元。这揭示了债务问题的两个层面:对外,需要向全球市场持续借新还旧;对内,社保等信托基金实质上已成为政府的“强制债权人”,财政腾挪空间被双重锁死。

● 逼近法定天花板的现实压力:当前债务水平距离41.1万亿美元的法定上限仅一步之遥。这意味着,几乎可以预见,在不久的未来,华盛顿将再度上演激烈的“债务上限”政治僵局。债务问题从经济领域加速溢出,成为常态化政治危机的导火索。

二、驱动债务狂奔的双核动力

债务的陡峭增长,是两场危机接力的结果:一场是突发的外部疫情冲击,另一场则是主动应对通胀引发的内部政策风暴。

● 疫情“战时财政”的遗产:2020年,为应对经济骤停,美国启动“战时式”融资,单年发行国债4.3万亿美元,财政赤字超3万亿美元。这剂猛药稳住了经济,但也永久性地垫高了债务基准平台,如同给身体注入大量激素后难以消退的“虚胖”。

● 高利率环境的“慢性绞杀”:为扑灭通胀之火,美联储疾速加息,彻底更换了债务增长的引擎。财政部所有新发及滚动债务,都必须承受远高于过去的利率。法国巴黎银行指出,高利率使利息成本本身成为加剧债务问题的核心因素。这意味着,债务增长从依赖外部“输血”(新增赤字),转向了依靠内部“造血”(利息资本化)的自我循环模式。

● “利息滚雪球”效应成型:两项因素叠加,形成了一个致命闭环:高债务基数 × 高利率环境 = 指数级增长的利息负担。这个“雪球”的核心不再是松散的雪,而是正在凝结成坚冰的高成本利息。

三、万亿美元利息如何重塑财政

每年1.2万亿美元的利息支出,已从账目数字演变为具有自主生命的“财政黑洞”,开始窒息其他所有职能。

● 从“最大可承受成本”到“最大单一支出”的蜕变:这笔利息,超过了大多数联邦部门的预算总和。它不再是背景里的财务成本,而成为预算桌上最强硬的索取者,与国防、医疗等传统支出巨头顶格竞争,并不断挤占其空间。

● “流沙困境”与收入努力的徒劳:花旗集团的“流沙”比喻精准描绘了财政处境:任何新增收入在万亿利息面前都显得杯水车薪。即便乐观估计新关税带来3000-4000亿美元收入,也远低于1.2万亿的利息。财政健康的身体正在下沉,增收只是让“下沉得慢一点”,但无法改变方向。

● 对未来政策空间的“预扣押”:这笔刚性支出,如同一把铁钳,预先锁死了政府应对未来危机的能力。无论下一场衰退何时到来,政府想要再次启动大规模财政刺激,都将首先面对“利息债主”的巨额账单,财政政策的灵活性与主动性被严重剥夺。

四、从拍卖室蔓延至全球的冲击波

债务困境的影响,正以美国财政部为震中,向全球市场释放持续不断的冲击波。

● 发行压力与市场胃纳的极限测试:为覆盖赤字和到期债务,财政部已暗示将“增加拍卖规模”。全球市场将被迫消化史无前例的美债供应量,这可能推高长期收益率,引发资产价格重估,甚至在某些流动性紧张时刻成为市场波动的放大器。

● “安全资产”的悖论与结构性需求:尽管存在可持续性担忧,但美元与美债的全球核心地位短期内难以替代。矛盾的是,新的金融监管(如要求稳定币以美债为储备)反而可能在局部创造新的刚性需求。这种“不得不持有”的悖论,是全球金融体系结构性依赖的深刻体现。

● 全球资本成本的“定价之锚”紊乱:美债收益率是全球资产定价的基石。其因自身财政问题导致的收益率波动和不确定性,将直接抬高全球企业的融资成本,影响跨国投资决策,让本就脆弱的全球经济承受额外的“美国财政税”。

五、困局与出路

面对这场由利息主导的债务困局,政策选择异常艰难,每一条路径都布满荆棘。

● 第一条路:“等待奇迹”——即寄望于通过持续的经济超高速增长(显著高于利率),来稀释债务负担。然而,在人口老龄化、生产率增长平缓的背景下,这更多是一种奢望。

● 第二条路:“祈祷降息”——即期待美联储开启大规模、持续的降息周期,以降低利息成本。但这受制于通胀是否真正驯服,且可能为下一轮资产泡沫和通胀埋下种子,并非自由的选项。

● 第三条路:“财政重构”——即进行触及根本的税收与支出改革。这包括扩大税基、调整福利结构等,但在政治极化社会,这无异于一场高烈度的内战,短期内难有实质突破。

一个时代的财政疲劳

30万亿美元国债和其滋生的万亿美元利息,宣告了一个时代的“财政疲劳”。美国可能不得不学会在一个“高债务-高利息”的新常态下运行,其国家战略资源将越来越多地被用于“维持信用”这一基本生存任务,而非面向未来的投资。

对于世界而言,这要求各国重新审视外汇储备的安全边界,积极探索多元化的国际货币合作方案。全球经济的航船,正驶入一片由美债利息所映射出的、充满未知湍流的水域,所有的乘客都需要系好安全带,并开始思考全新的导航图。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z