今天看了一份瑞银对博通 $AVGO 的分析报告,大吃一惊,假如按照瑞银的预测,28年博通将成为一家至少5万亿美金的公司!🧐

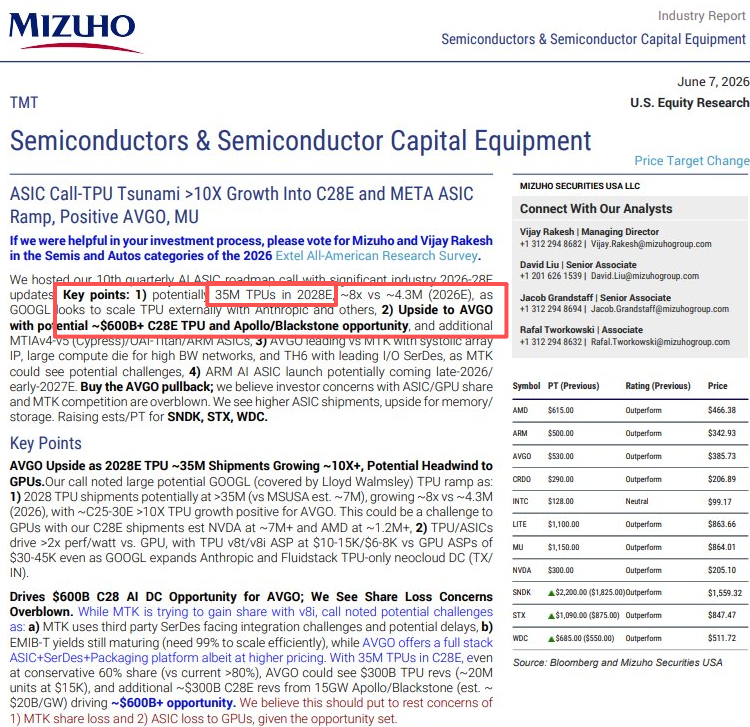

讲真的,这个饼画有点大,我掰开揉碎给大伙算一算,看看到28年,这3500万片 TPU出货量到底能给 $AVGO 带来多少真金白银!🧮

瑞银在报告中给了一个TPU市场的数据,3500万片 TPU,博通一家保守估算市占60%,约2000万台设备,单台售价1.5万美金,这里就保守估计3000亿TPU收入。

另外随着ASIC激增,市场将对其AI网络基础设施需求会爆增,对应的 Tomahawk 6/7 网络交换机、PCIe Switch 需求都会水涨船高。预计网通端能贡献约 400 亿美金。

传统业务 + VMware 软件:假设维持每年稳健增长或保持平稳,贡献约 350 亿美金。

📌 这里总营收将惊人的达到3750亿美金,是现在25年度的5倍之多。

按照今年Q1的净利率42%计算,2028E 净利润将会达到惊人的1575亿美金,这是什么概念,2026财年英伟达的全年净利润也才1200亿美金。

以目前同样英伟达41倍的PE给博通估值,那么市值将会来到惊人的6.45万亿美金,以保守30倍PE计算,也有4.7万亿美金,是现在市值的2.6倍!🧐

但我始终感觉哪里有点不对劲,这个饼吃太大,容易噎着,我讲讲这里面可能存在的几个大坑🚨

1️⃣ 供应链瓶颈:

TPU增长从430万到3500万,两年时间增长8倍,这对供应链产能会造成严重考验。台积电的产能、CoWoS封装技术、HBM内存供应(美光、SK海力士、三星),每一个环节都得跟上。现在英伟达GB300和VR200都在抢产能,AVGO能不能拿到足够的wafer allocation,这是个大问题。

2️⃣ 客户集中度风险:

AVGO的ASIC主要客户就那么几个:

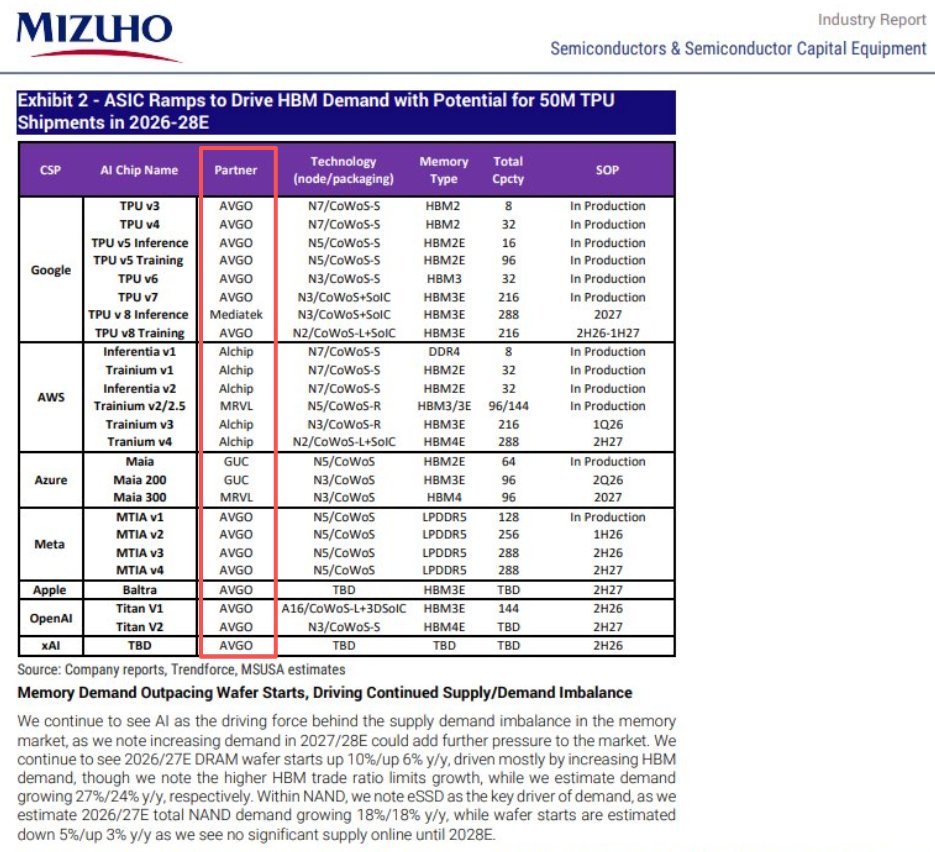

• Google(TPU)

• Meta(MTIA)

• OpenAI(据说在开发,配合Nexus 10GW项目)

• Anthropic(3.5GW协议)

假如这几个大客户砍单或者延迟订单,AVGO的ASIC业务立马崩盘。而且这些科技巨头都在疯狂烧钱搞AI,经济一旦下行,资本开支削减,ASIC订单就会大幅缩水。

3️⃣ 竞争加剧:

ARM AI ASIC芯片也在路上,市场预估在2027年初推出,联发科也在做双源供应。市场蛋糕虽然在变大,但分蛋糕的人也越来越多。AVGO能不能守住市场份额,也是核心变数之一。

📝我个人的判断,瑞银这份报告,数据上看起来很美,但实际落地的不确定性太大。3500万片出货量,我个人觉得有点不切实际了,更现实的预期可能在1500-2000万片左右。

假如按照1500万片,60%市占率,AVGO能拿到900万片的市场份额,市值到2028年翻倍。应该属于轻轻松松的。

核心注意几个时间节点:

• 2026年底到2027年初:ARM AI ASIC推出,看竞争格局。

• 2027年中:看OpenAI的ASIC项目进展,这个对AVGO影响巨大。

• 2028年:看实际出货量能不能兑现瑞银的预期。

DYOR🙏,投资有风险,这份瑞银报告看看就好,别太当真!